2009年頃から神戸空港が「赤字」と大々的に報道され、神戸空港の運営状況に厳しい世論が向けられた。また、2009年の神戸市長選には「神戸空港の廃港も視野に」と発言する共産党系候補者も登場するなど、市民の不安を煽る報道が多くなっていた。

しかし、マスコミ等による「赤字」報道には、カラクリがあったのである。

“市税投入ゼロ”の収支計画

まず、神戸空港の収支を語る上で、理解しておかなければならないのは、他の空港とは収支の「前提」が違うという事である。

大きな反対運動が巻き起こっていた神戸空港は「市税投入ゼロ」という公約のもとに建設された。そのため、空港運営の黒字額で、建設費の借金を返済(市債償還)するという前提で収支計画が立てられている。一方で、全国的に報道されている空港の「赤字」「黒字」収支は、空港運営に係る収支を取り上げたもので、建設費の返済を前提としていないのだ。

全国の地方空港で、空港運営の黒字額を空港建設費の償還に充てている空港は神戸以外に存在しない。そもそも、空港運営で黒字となっている地方空港は殆ど無いからである。

基本収支は黒字で推移

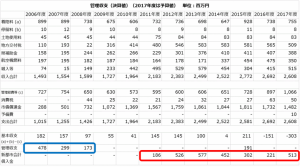

現状・課題のページでも紹介しているが、神戸空港の基本収支(着陸料 + 停留料 - 管理経費等)は開港から2015年度まで黒字である。また、市債償還金が小さかった2006年度~2008年度に関しては、市債の償還を差し引いても黒字となっていた。

赤字が大きく報道されるようになったのは2009年頃。2009年度からは空港運営の黒字額だけでは市債償還が間に合わなくなり、2008年度までの黒字額を積み立ててきた財政調整基金を切り崩すこととなったのである。マスコミは揃って赤字を煽り立て、神戸市長選に「神戸空港廃港論」を唱える候補者が現れたのもこの頃である。

更に、2011年度からは、財政調整基金も底を尽き、新都市整備事業会計から借り入れを始めることとなった。同会計からの借入総額は、2018年の民営化時点で約27億円となっている。(2018年の神戸空港民営化によって、神戸市には運営対価が毎年支払われることとなっており、同会計からの借入金と市債の残債は、今後は運営対価によって返済される。)

大型機の就航が増えるとの目論見から、市債償還は2014年をピークに増加するように計画されていた。しかし、就航機材が大型化していくという市の目論見は外れ、小型機・中型機が中心となっていた為、2009年度からは実質的に市債の償還が間に合わなくなっていたのだ。しかし、2009年度以降も基本収支は黒字である事から分かるように、市債償還の原資は空港運営によって生み出せていたという事でもある。

多くの地方空港が、管理経費すら賄えない赤字の状況であるということを考えれば、神戸空港の経営状況の健全さがお分かり頂けるであろう。本来、空港収支の健全性を判断するには、「基本収支」すなわち「ランニングコスト」に注目しなければならないのである。

メリットゼロの廃港論

2009年の神戸市長選挙には、「神戸空港廃港論」を唱える候補者が現れるという異常事態となった。これは、マスコミによる世論のミスリードがあったからに他ならない。

前項でも述べたように、基本収支(ランニングコスト)が黒字であるという事は、少なからず借金返済の原資を稼ぎ出せていたという事である。空港運営を止めれば、この黒字額はゼロとなり、借金だけが重くのしかかることになるのだ。

加えて、「廃港」は空港としての機能喪失を意味する。空港島に進出している各航空関連企業は、空港としての機能を失った土地での事業継続は不可能であり、市による移転補償も当然必要となってくるだろう。

以上のことからも分かるように、空港運営費すら賄えず赤字を垂れ流している空港と違い、神戸空港の廃港論は市民にとってデメリットでしかないのである。マスコミによる世論のミスリードの結果、神戸市長選の立候補者が平然と「廃港論」を語るようになった事が、如何に異常な事かお分かり頂けただろうか。

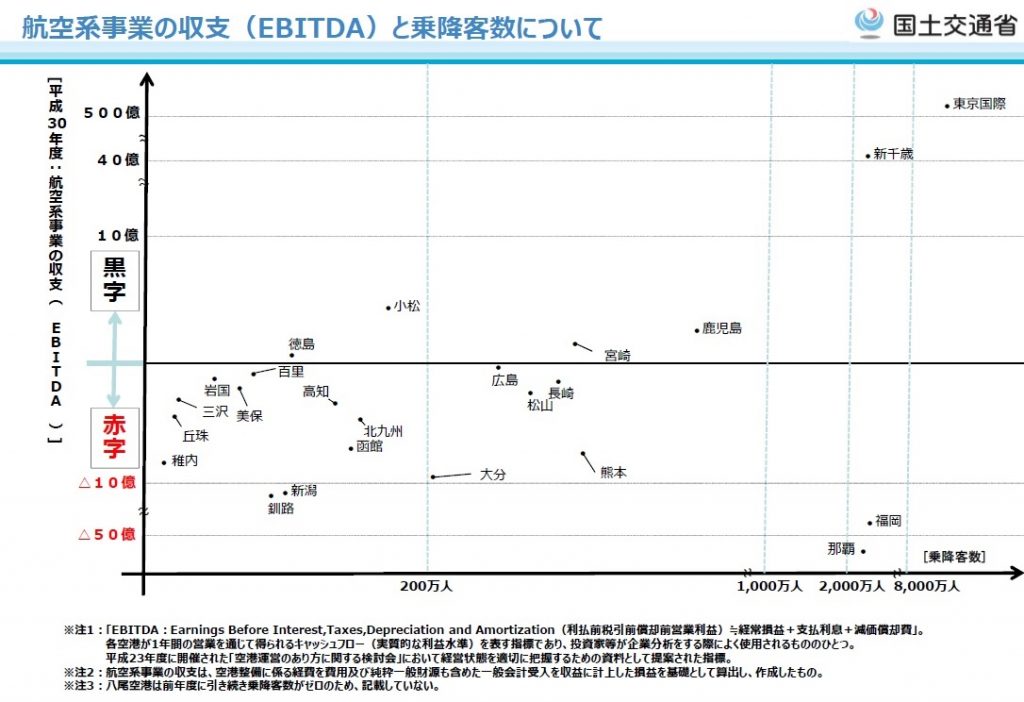

空港収支を見る指標“EBITDA”

空港の収支を見る指標として“EBITDA(利払前税引前償却前営業利益)”というものがある。これは企業分析などで用いられる指標の一つで、空港運営におけるキャッシュフローの赤字・黒字を判定するためにも有効な指標とされている。

上の画像は、国管理空港の収支をEBITDAの指標で分析し、乗降客数と収支の相関関係をグラフで表したものである。

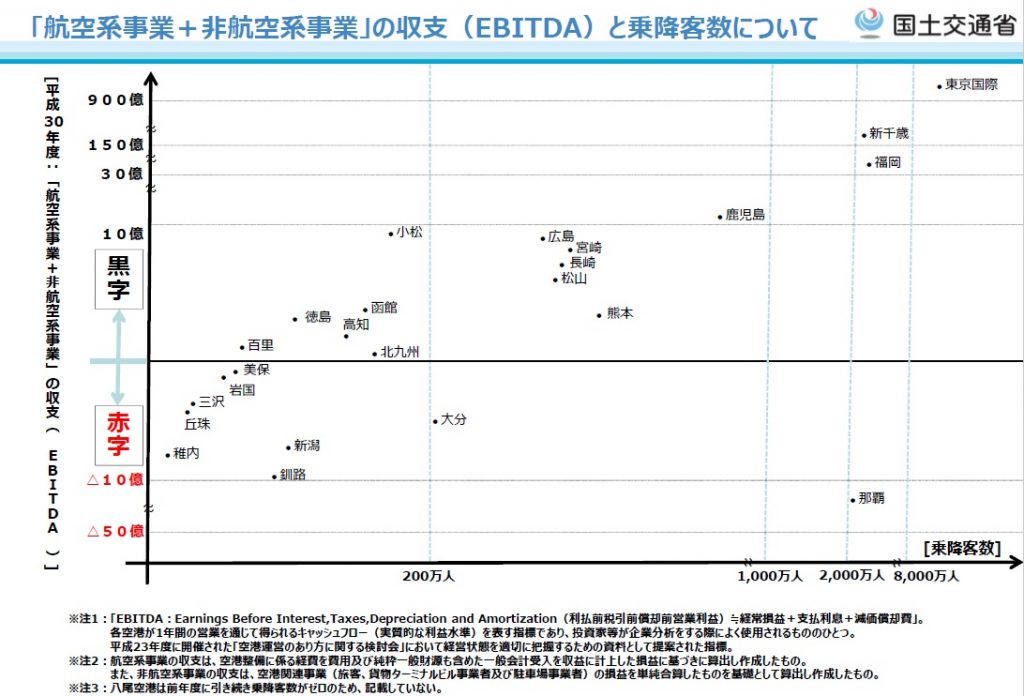

航空系事業の単独収支においては、年間旅客数約340万人の宮崎空港で黒字、年間旅客数約300万人の広島空港で収支がほぼ均衡となっており、年間旅客数300万人程度が採算ラインであるという事が示されている。また、ターミナルビル・駐車場などの非航空系事業の収益を含めると、年間旅客数約180万人の北九州空港でも黒字となっており、黒字化のハードルはそれほど高くないことがお分かり頂けるだろう。(また、自衛隊との共用空港では更にハードルが下がり、年間旅客数約120万人の徳島空港、年間旅客数約70万人の茨城空港においても黒字となっている。)

この結果から分かる事は、空港の年間旅客数が300万人を超えてくると、一般的には空港施設の運営自体が黒字となっている可能性が高いという事である。300万人を割り込むと、航空系事業だけで黒字化は難しいものの、非航空系事業の収益によっては黒字運営も可能となる。

神戸市発表の神戸空港の決算では減価償却が考慮されておらず、企業会計の手法を用いて収支を計算するべきだとの声もあった。しかし、年間約300万人が利用する神戸空港は、EBITDAの指標を用いて計算したとしても、黒字になる可能性が極めて高いと言えるのだ。

用地売却と空港運営は別

| 費目 | 金額 |

|---|---|

| 臨海部土地造成事業 (護岸、埋立、地盤改良、漁業補償、供給処理施設、道路、緑地、連絡道路) | 2,780億円 |

| 空港整備事業 (用地買収、滑走路、エプロン、地盤改良、消防) | 594 億円 (うち約250億円は国庫補助) |

| 港湾整備事業 (岸壁、物揚場、緑地、埋立、地盤改良) | 126 億円 |

| 用地費 (臨海部土地造成事業及び空港整備事業の両事業で用地費が計上されている為、その再掲分の差し引き) | △361 億円 |

| 総工費 | 計 3,140 億円 |

ここまで空港収支の話をしてきたが、神戸空港の収支は運営収支だけでは語れない。

海上空港である神戸空港は埋立地の上に作られた施設であり、この土地造成費が建設費の大部分を占めているためだ。前述のように、神戸市は空港建設に際して「市税投入ゼロ」という公約を掲げており、土地造成費についても同様に市債の起債によって賄われている。

空港運営による黒字額を充てるのは、あくまで空港本体建設費(駐機場・滑走路など)の市債償還であり、土地造成に伴う市債については、用地の売却益で返済する計画とされている。しかし、現状・課題のページでも触れているように、用地売却は計画通りには進んでおらず、こちらも新都市整備事業会計にプールされた現預金を活用して返済を行っているのが現状である。(平成30年度時点での売却実績は約757億円、面積にして約20.3ha)

新都市整備事業会計とは、ポートアイランド2期地区や神戸複合産業団地などの土地造成・売却に係る特別会計で、空港島の用地売却・市債償還についても同会計にて管理されている。

新都市整備事業会計における市債残高は、空港島造成に係る市債も含めて1,181億円。一方の現預金残高は1,097億円となっており、空港島における用地売却が進まずとも、当面の市債償還は問題ないと言える。(空港島造成に係る市債残高は、平成30年度末時点で668億円)

しかし、空港用地の売却益を土地造成費に充てるという前提は崩れており、引き続き空港島の用地売却は進めていかなければならない。